皮特马丁会计师事务所

Pitt Martin 是一家提供税务,会计,生意咨询, 自管养老金及审计等综合性服务的经澳洲会计师公会认证的注册会计师事务所。我们每年会花上几百个小时去研究新的税法,以保证我们的客户可以最大化合理避税。我们的中文联系方式是 Robert Liu +61292213345 或邮件robert@pittmartingroup.com.au。皮特马丁会计师事务所Pitt Martin 坐落在交通便利的悉尼市市中心,是一家拥有可以说中文合伙人的会计师事务所。

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.

A new financial year is an important time for all kinds of businesses, from sole traders to big corporate. It is not only to meet your tax obligations with the Australian Taxation Office, but also the perfect time to plan for the next 12 months of your business.

There

is certainly lots to do as a small business owner as you focus on year-end

accounting and bookkeeping tasks besides some planning for the new financial

year. To help you organise your financial records, Pitt Martin has put together

a handy EOFY checklist for businesses.

You need to ensure your BAS lodgements are up-to-date and accurate. This is not only making it easier for you to finalise your financial statements but also avoid penalty from the ATO

You need to ensure your superannuation guarantee (SG) contributions are accurate and up to date. Please note that your March SG is due 28 April 2020 and if you have previous quarters outstanding, you need to act as soon as possible or contact your accountant and bookkeeper for guidance.

If you are reporting to the ATO via Single Touch Payroll (STP), you are exempt from lodging a PAYG payment summary (Group Certificate) annual report for the amount you’ve reported through STP and from providing payment summaries to your employees so long as you undertake the finalisation declaration by the appropriate date. Please note that you can finalise your employees’ EOFY payroll information through your STP enabled software as soon as you have reconciled the information. Otherwise, you have up until 31 July to do so. Your employees will be able to access their income statements via myGov under the employment tab. If they do not have a myGov account and cannot create one, or do not have a registered agent, you can direct them to contact ATO on 13 28 61.

You need to ensure that you keep records for at least 5 years, and they are compliant with the ATO requirements

If you prepared your bookkeeping during the year, please make sure you have your accountant to review the transactions and GST codes assigned to the Profit and Loss and Balance Sheet items to ensure you are lodging a correct BAS.

The stocktake of your inventory should be done by 30 June 2020, if your business carries stock. Any adjustment on stock quantities and wastage should be reflected in the 2020 accounts.

If you maintain an asset register for your business, you need to review with your accountant or bookkeeper and remove any assets that had been disposed of or write off. Speak to your accountant about the instant asset write-off that the government introduced as part of the Australian Government’s economic response to coronavirus.

You need to ensure the following have been completed and reflected in your Profit and Loss and Balance Sheet,

Bank accounts, petty cash, prepayments, credit cards, borrowing cost, loans, Chattel Mortgages, and Division 7A Loans are reconciled

Depreciation has been properly accounted up to 30 June 2020 in the Profit and Loss and Balance Sheet

Review your Debtors and Creditors balance to ensure the accuracy

GST and PAYG withholding accounts are reconciled to the June quarter BAS

Wages and Superannuation in the Profit and Loss are reconciled to the Payment Summaries.

Superannuation Payable in the Balance Sheet is reconciled to the June quarter superannuation guarantee contributions

Review the suspense account and ensure all amounts are allocated to the appropriate account

Ensure there have been no personal expenses claimed as business expenses

With

many businesses facing unprecedented challenges from COVID-19, there is no

better time for small business owners to start afresh and thinking about

improving their current business performance.

We

have included additional checklist which hopefully can help you improve your

business performance and financial health going forward,

You need to revisit your business plan and adjust accordingly to provide a better and clearer direction for your business amid the pandemic. You need to think about what areas of your business do you want to improve? Your accountant can be an important resource to help you put in place a plan to get where you want your business to be.

You need to update your cash flow budgets for the next 12 months by comparing it to the actual performance. Cash flow is the lifeblood of your small business and needs to be looked at closely for your business to sustain. Review your pricing structure and if you need to raise your price, now is the best time to do. Again, your accountant will be able to assist in the pricing and cash flow budgets.

You need to review your business insurances or public liability to ensure you have a sufficient level of coverage

You need to review your financing arrangements to ensure that you have a better deal

You need to review your own personal insurances including life insurance and income protection insurance to ensure you have adequate coverage should your circumstances have changed

You need to review your health and safety policies and procedures to ensure your workplace is COVID Safe by following the guidance from the government for the safety plan.

If you are still using a spreadsheet or other manual accounting system, you might want to consider switching to cloud-based accounting software. Your accountant will be able to assist you with the transition.

In the face of uncertainty caused by the

global pandemic, actions taken now can have an immediate impact on how quickly

your business rebounds from the global downturn.

Pitt Martin Accountants and Tax Advisers are Xero qualified and Award-winning accountants and bookkeepers who can assist you and your business to improve your business performance and financial health moving forward.

If you know any small business owners who require an assistance in managing their bookkeeping and accounting, please do not hesitate to pass on our details or get in touch with our team on 02 9221 3345 or email connect@pittmartingroup.com.au

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.

Given the impact of Bushfire and

COVID-19, Australia has entered into an economic recession first time in the

last 30 years. Last a couple of weeks, we have witnessed the Federal Government

announced that they have been working with States and Territories to offer a $25,000

HomeBuilder Grant between 4 June 2020 and 31 December 2020 for eligible owner

occupiers and buyers including first home buyers.

Eligibility:

Natural person (not a company and trust)

Aged 18 years or older

An Australian Citizen (does not mention PR or

New Zealand Citizen)

Income cap:

For Individuals, your earning should be $125,000

or less based on 2018-19 tax return or later

For couples, your combined earnings should be

$200,000 or less based on 2018-19 tax return or later

can be either:

A new home worth less than $750,000 or

An existing home valued up to $1.5m, and the

renovation contract should be between $150,000 and $750,000

The construction and renovation must be executed

within three months of the contract date.

Dwelling types:

House, apartments, house and land

package, off-the-plan, can be existing property renovation and new property.

The scheme will not apply to owner builders or those who are planning to build

a new home or renovate an existing home as an investment property.

Eligibility for

Renovation

Renovation fee is between $150,000

and $750,000. The existing property needs worth less than $1.5 million. The

construction should be carried out by licensed contractors at arms-length price

within three months after signing of the contract. The HomeBuilder Grants must

be used for improving your accessibility, liveability, and safety, but not used

for add-ons like tennis courts, swimming pool and detached sheds etc. Also, the

terms of the contract should be reasonable and in line with the market

requirements to prevent any fraud between builders and property owners from

swindling grants.

Am I

still eligible if I own a land?

If you own land with an existing dwelling on it and

plan to demolish and rebuild your dwelling, this will be considered as substantial

renovation as long as the upgraded work’s value is between $150,000 and

$750,000, and the value of your existing dwelling (including land value) before

the demolish does not exceed $1.5 million.

If you acquired a vacant land prior to 4 June

2020, you can build a new dwelling on it as long as the total cost of the dwelling

plus the land value before construction is less than $750,000.

Can I apply now?

No. It can only apply after your State or Territory enters into a contact

with Federal Government and open the channel for application. You will be

notified by each State or Territory government in regard to the updates of

application.

Required documents:

Required documents may vary from

different State or Territory for your application. However, at least the

following documents are required:

Proof of identification

Contract with date and signature of you and your

licensed builder

Copy of your builder’s registration or license

(depending on your State or Territory)

Copy of your 2018-19 tax return to demonstrate

your income meets income cap

Other documents including council approvals,

building contracts and evidence of land value etc

More detailed documents require further notification from States or Territory

government

If I have received

First Home Owner Grant, am I still eligible for this HomeBuilder Grant?

Yes, you are. The Homebuilder Grant does not conflict with the First Home

Owner Grant, Stamp Duty Concessions as well as the Commonwealth’s First Home

Loan Deposit Scheme and First Home Super Saver Scheme.

Do we have to pay tax

on that?

No. This is a tax-free payment to you.

Call us on 0292213345 or email on info@pittmartingroup.com.au for further details.

Disclaimer: This article is not providing a formal advice and may not suit to all scenarios. Please make an appointment with us to discuss.

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.

皮特马丁会计师事务所

Pitt Martin 是一家提供税务,会计,生意咨询, 自管养老金及审计等综合性服务的经澳洲会计师公会认证的注册会计师事务所。我们每年会花上几百个小时去研究新的税法,以保证我们的客户可以最大化合理避税。我们的中文联系方式是 Robert Liu +61292213345 或邮件robert@pittmartingroup.com.au。皮特马丁会计师事务所Pitt Martin 坐落在交通便利的悉尼市市中心,是一家拥有可以说中文合伙人的会计师事务所。

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.

皮特马丁会计师事务所 Pitt Martin 是一家提供税务,会计,生意咨询, 自管养老金及审计等综合性服务的经澳洲会计师公会认证的注册会计师事务所。我们每年会花上几百个小时去研究新的税法,以保证我们的客户可以最大化合理避税。我们的中文联系方式是 Robert Liu +61292213345 或邮件robert@pittmartingroup.com.au。皮特马丁会计师事务所Pitt Martin 坐落在交通便利的悉尼市市中心,是一家拥有可以说中文合伙人的会计师事务所。

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.

The

last few months have shown a constant display of obscure challenges related to

maintaining business during the COVID-19 pandemic for business owners and

leaders everywhere. The latest obscure challenge is possibly the trickiest yet:

how to cautiously recommence businesses after the government announced the

major easing of coronavirus restrictions.

Businesses

will be faced with many logistical details including how to maintain social

distance, limit crowd size, and ensure spaces are cleaned thoroughly and

regularly. It will take some time to lift the level of confidence in people to

start visiting shops, restaurants, and other public venues. In such an

uncertain and diverging environment, how can small businesses move forward and

back to “business as usual”? There are many opportunities for us as business

owners and leaders to unify and build this together amid the uncertainty.

Patience

Patience

is not the ability to wait, but the ability to keep a good attitude while

waiting. In today’s world, where technology has created the expectation that

everything should move more quickly, patience becomes one of the rarest

virtues. No one has the patience to wait for anything anymore. However, we need

to be careful to not rush everything. We should be careful not to move faster

than governments allow.

We

should be patient with a timeline that might be slower than we anticipated;

patient with a reopening process that might be awkward; patient with the line-up

that we have to face when entering the shops; patient with our leaders feeling

the pressure of this difficult situation; patient with one another as we are

getting used to with the new normal. As hard as it will be to practice

patience, we must be determined as it is unquestionable the second wave of

Covid-19 cases, or a local outbreak would detrimentally impact businesses.

Humility

Humility

is to have a student mindset and always be willing to learn new things. With so

many changes in the world amid the pandemic, we need to quick to hear, slow to

speak, and slow to anger. When you listen, it may slow down the process of

consideration and planning, but it is worth it. We need to be humble to learn to

adapt and to accept that things might not be the same as they used to be.

We

need humility in how we react to the plans by the government leaders, even if

we do not agree with every aspect of it. There is no definitive answer on how

to do this well and everyone is just trying to do the best they can to get

through this crisis. If we are willing to learn and adapt with all humility, we

will be able to survive.

Service

This

pandemic is affecting us individually, societally, and organisationally. During

this pandemic, we all need to step up and be a leader to do what we can for the

greater good. If you are fortunate enough to have cash in your pockets, you can

use it to support other businesses. We need to think of ways we can serve our

friends, family, neighbours, and community as a whole. We need to encourage

“we” before “me” and show gratitude and compassion for others.

If

you can make your business about helping others during this crisis, you will

always have plenty of work because no one has ever become poor by giving. There

is no better time than now to put the needs of others ahead of our own. Remember,

success has nothing to do with what you gain in life or accomplish for yourself;

it is what you do for others.

There

is no need to panic. Tough times never last but tough people do. If we can all

continue to show up as servant leaders with patience and humility to serve

others, we can get through this uncertainty and crisis stronger than ever.

Don’t

let this uncertainty sink your business, reach out for help not because you are

weak, but because you want to remain strong.

Pitt Martin Accountants & Tax Advisers are Xero qualified and Award-winning accountants and bookkeepers for small businesses which can be reached on 02 9221 3345 or connect@pittmartingroup.com.au.

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.

It has already been two months since the lockdown was in place. Earlier this month, Prime Minister Scott Morrison finally announced a “Three-Step” procedure to reopen Australia after the COVID-19, which is good news to all of us. Based on the data from Treasurer Josh Frydenberg, Australian has been losing more than $4 billion each week due to the lockdown, of which the largest portion has been attributed to the affected small and medium-sized business (SME). As the lockdown has been gradually lifted, how would SME self-adjust their business and catch up with the changing market in order to bring their business back to normal or even beyond?

Also, the Government Guaranteed Unsecured Finance for up to

$250k provided by the bank is another feasible way to supplement the SME’s mid or

long term cashflow.

In addition, all the tax liabilities incurred after 12 March, such as income tax, GST, FBT etc, can be deferred to 14 September. Companies that make good use of this relief can help with cashflow shortfalls without violating regulation to delay their tax lodgement.

After returning to

work, business should actively respond to the preventive anti-epidemic

measures, such as making employee and customer safety manual or post, keeping

1.5 meters social distance, maintaining 4 square metres of space per person and

preparing hand sanitiser etc.

If your business was temporarily closed and you have been working from home since the lockdown, it is the time for you to get in touch with your suppliers and building manager of your workplace to ensure the goods, utilities supplies and office are operating as normal.

3. Have an effective communication with other parties

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.

Tax time is fast approaching and for some of you this might

be the last thing on your mind. There might be other things that are more

important for you to get through this uncertainty. However, now is the best

time to get your tax affair in order and avoid last minute planning that can

cost you.

As you have spent more time working from home during the

lockdown period, it might be a good idea to put together all the information

you need to prepare your returns as it will take some time especially if you have

not organised them as you go. You can collect all your receipts or invoices for

work related expenses and any credit card statements for invoices that you no

longer had and discuss with your tax agent to ensure you are maximising your

claims.

If you have been working from home as a result of COVID-19, the Australian Taxation Office has introduced special arrangements which will allow people to claim 80 cents per hour for all their running expenses, rather than needing to calculate costs for specific running expenses. You will need to keep a record of the number of hours you have worked from home. This will apply from March 1 to June 30, after which the ATO will review the arrangement for the next financial year.

If you choose to use the 80 cents per hour for all your

running expenses, you can’t make other claims in relation to working from home because

items such as mobile phone and internet are included in the 80 cent rate.

You still had the option to use the old claiming method which

is known as the 52 cents per work hour method for claiming items such as

heating, cooling, lighting, cleaning and the decline in value of office

furniture. You need to keep a diary of when your start and finish work each day.

This old method also allowed you to calculate the work-related portion of phone

and internet expenses, computer consumables, stationery and the decline in

value of a computer, laptop or similar device. Nevertheless, you would still require

to work out what private use and work use is on ‘a reasonable basis”

You can claim tools or equipment as a deduction in your tax

return if you have to use them as part of your job and your employer didn’t

reimburse you. You can claim a deduction straight away if the tools or

equipment are $300 or less otherwise you will need to depreciate over the life

of the item. On the other hand, if you run your own business and acquired all

your capital items from 12 March 2020 and the cost of all of them less than

$150,000, you can claim a deduction straight away. The capital items included

work related IT equipment, cars and tools. Please note that you will still

require to apportion the cost if you use them for private use.

As we are approaching the end of financial year, we still have

plenty of time to generate some extra common tax deductions if you made the

payment by 30 June:

Donation to a charity registered as a deductible gift recipient

over $2 with a receipt are tax deductible

A personal contribution into your super fund including the

contribution made on your behalf by your employer which are less than $25,000

can be claim as a tax deduction providing the payment made by 30 June. You need

to advise your super fund by completing the relevant form or speak to your

accountant for guidance.

You need to pay by 30 June your professional membership or

subscriptions and union fees to claim the deduction this year

Remember that good record keeping including invoices and

receipts will ensure the finalisation of your tax return easier and you can

claim for everything you’re eligible to.

If you know anyone in your circle who

need any assistance during tax time, please reach out to them because “We

can’t help everyone, but everyone can help someone” and “Together We Can Make A

Difference”

Pitt Martin Accountants & Tax Advisers is here to assist you and your business in time of crisis by contacting 02 9221 3345 or connect@pittmartingroup.com.au.

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.

皮特马丁会计师事务所 Pitt Martin 是一家提供税务,会计,生意咨询, 自管养老金及审计等综合性服务的经澳洲会计师公会认证的注册会计师事务所。我们每年会花上几百个小时去研究新的税法,以保证我们的客户可以最大化合理避税。我们的中文联系方式是 Robert Liu +61292213345 或邮件robert@pittmartingroup.com.au。皮特马丁会计师事务所Pitt Martin 坐落在交通便利的悉尼市市中心,是一家拥有可以说中文合伙人的会计师事务所。

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.

Followed by the first Stimulus Package plan announced on 12th

March 2020, the federal government has rolled out the second and third Stimulus

Package plan with a total amount of up to 200 billion dollars in last two weeks

aiming at helping small and medium business and keeping Australians in jobs. Let’s

take a look at what are they for both business and individual and navigate one

suits you.

For

business

JobKeeper payment

The JobKeeper payment will assist employer to retain their

employee and quickly re-start when the crisis is over. Affected employer will

be able to claim the fortnightly payment of $1,500 per eligible employee from

30th March 2020. The first payment will be received on the first

week of May, lasting for maximum of six months.

Eligibility for employer (including Not-For Profit):

Business turnover less than $1 billion PLUS

turnover has been reduced by more than 30% (of at least one month compared to

the same period of last year)

Business turnover more than $1 billion PLUS

turnover has been reduced by more than 50% (of at least one month compared to

the same period of last year)

The business is not subject to the Major Bank

Levy

Eligible employee can be full-time, part-time and casuals (a

casual employed on a regular basis for more than 12 months as at 1st

March 2020). They must be an Australian citizen, Permanent Visa Holder, or a

Special Category (Subclass 444) Visa Holder who is a Australian tax resident on

1 March 2020.

Self-employed individuals (Sole Trader) who meet the above turnover test are also eligible for JobKeeper Payments.

As we mentioned in our previous article “How small and medium business benefit from the Stimulus Package”, eligible employers have the entitlement to claim equal to 50% of the PAYG Withholding amount with a minimum of $2000 and maximum of $25,000 even the withholding amount is nil. At this second package plan, the figures are lifted up to 100% cashback on PAYG Withholding, with an increased minimum payment of $20,000 and maximum payment of $100,000.

The cash payment will be provided in two phases. The ATO will automatically credit the first phase amount (from $10,000 to $50,000) to the tax payer’s ATO account after the BAS or IAS lodgement from 28th April 2020. Different cycle tax payer will be paid upon the lodgement as below:

Quarterly lodgers – March 2020 quarter (due on

28th April 2020), and June 2020 quarter (due on 28th July

2020)

Monthly lodgers – March 2020 (due on 21st

April 2020), April 2020 (due on 21st May 2020), May 2020 (due on 21st

June 2020) and June 2020 (due on 21st July 2020)

The second phase amount will be equal to the first phase amount.

Different cycle tax payer will be paid upon the lodgement as below:

Quarterly lodgers (each credit will be equal to 50% of the phase one payment), one after each BAS or IAS lodgement for June 2020 quarter and September 2020 quarter

Monthly lodgers (each credit equal to quarter of the phase one credit) one after each BAS or IAS lodgement for June, July, August and September 2020

Government Guaranteed Unsecured Loan

The $40 billion guarantee for small business loan under the

Coronavirus SME Guarantee Scheme is in place to support small and medium

business in obtaining the additional working capital. The government will grant

a guarantee of 50% to eligible small and medium business lenders which will reinforce

lenders’ willingness and ability to provide credit.

Meanwhile, a deferred repayment of up to 6 months has been

announced by the Australian Banks aiming at supporting small and medium

business who has existing loans. Reserve Bank of Australia (RBA) has also

announced a $90 billion Term Funding Facility for the banking system to lower

the funding costs for banks and subsequently to encourage lending to

businesses.

Temporary relief for

financially distressed businesses:

The threshold at which creditors can issue a statutory demand on a company has been increased from $2,000 to $20,000

The threshold at which creditors can initiate bankruptcy notice has been increased from $5,000 to $20,000

The time companies have to respond to a statutory demand and bankruptcy notice they receive will be extended from 21 days to up to 6 months

Directors will also be temporarily exempted from any

personal liability arising from the trading during insolvency. The Corporate Act

2001 will also be amended to provide companies with temporary and targeted

relief against unforeseen events caused by COVID-19.

For

individual

JobSeeker Payment

The government introduced a temporary income support payment

for the next six months, offering a fortnightly payment of $550, which is the

double of the current allowance, to eligible job seekers who lost their jobs

during the pandemic. This supplement will be an additional payment paid on top

of their existing allowance to both existing and new eligible recipients

(including those currently receiving JobSeeker Payment, Youth Allowance, Parenting

Payment, Farm Household Allowance and Special Benefit)

One-Off $750 Economic Support Payment

On top of the one-off $750 economic payment released by the

government on 12th March 2020, the government will be providing

second $750 income support payment to social security, veteran and other income

support recipients and eligible concession card holders (except for those receiving

the Coronavirus supplement).

The first $750 payment will be available from 31st

March 2020 to individual who becomes eligible from 12 March 2020 to 13 April

2020.

The second $750 payment will be made automatically to

eligible payment recipient and concession card holders from 13 July 2020

Early Access to Superannuation

Eligible individual affected by the COVID-19 have earlier

access up to $10,000 of their superannuation in 2019-20 and a further $10,000

in 2020-21 to help them relieve the financial hardship. The first period for

them to access their superannuation is between 20 April 2020 and 1 July 2020.

The second period is between 1 July 2020 and 24 September 2020.

To apply for early released superannuation, you must satisfy

any one or more of the following requirements:

You are unemployed

You have the entitlement to receive a JobSeeker

payment, Youth Allowance for jobseekers, Parenting Payment, Farm Household Allowance

and Special Benefit

On or after 1 January 2020,

You were made redundant

Your working hours were reduced by 20% or more

If you are a self-employed individual (Sole

Trader), your business is forced to suspend or your turnover has fallen by 20%

or more

Early released superannuation is not subject to income tax,

and the money you are claiming will not affect Centrelink or Veteran’s Affairs

payments.

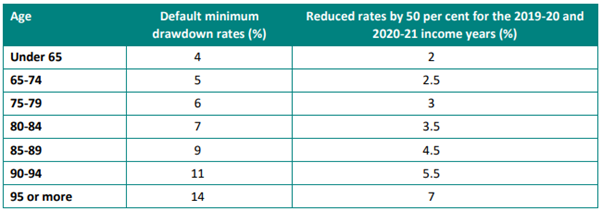

Reduce the minimum superannuation pension drawdown rates

The minimum superannuation drawdown rates for account-based

pension and similar products will be reduced by 50% for 2019/20 and 2020/21.

The pensioners who hold these products will be benefit from this measure because

they do not have to sell their products to meet the minimum withdrawal

requirement under the current financial market downturn.

Minimum pension drawdown rates halved for 2019/20 and 2020/21:

Given all the measures rolled out by the government in respondence to the outbreak of COVID-19 are temporary and applications are required with supporting fact and explanation, both business and individual should examine their own situation and check for the subsidies they are entitled in order to turn around their business and life during the outbreak. If you need any assistance for the consultation or application, please do not hesitate to reach us on 02 92213345 or connect@pittmartingroup.com.au.

Disclaimer: This article is not providing a formal advice and may not suit to all scenarios. Please make an appointment with us to discuss.

Experienced Tax Accountant and Business Advisor with a demonstrated history of working in the accounting and mortgage industry. Skilled in Tax, Accounting, Business Advisory, SMSF, Audit and Mortgage. Strong entrepreneurship professional with qualification Master of Professional Accounting, CA Public Practice, Registered Tax Agent, Registered ASIC Agent, NSW Law Society External Examiner, Trust Account Auditor and Diploma of Finanical Planning. Specialised in SME, tax planning and international tax, he helped client save ample money and create wealth.